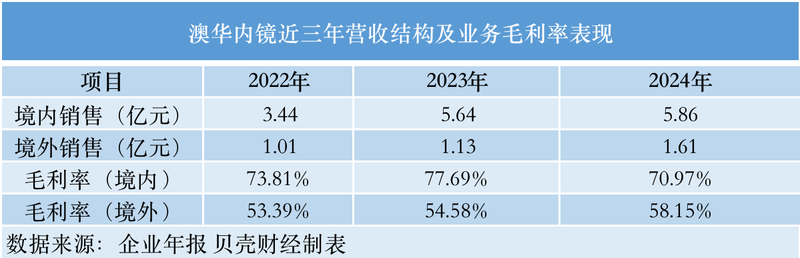

即使到了2025年,奥华内窥镜仍未走出业绩不佳时期。 2025年业绩报告显示,报告期内,奥华Endcopy尽管销售额略有增长,但归属于母公司的净利润较上年下降近一半。这已是该公司业绩连续第二年大幅恶化。公司近年来不断加快海外市场拓展,预计到2024年海外销售增速将超过国内销售。但海外业务整体毛利率较低,且由于利润结构变化,公司整体毛利率出现一定程度下降。目前,奥华内窥镜正致力于高端产品的推广,逐步获得进入国际市场的资格,以求进步。由于连续两年恶化经营业绩不佳,去年归属于母公司净利润较上年同期减少一半。 2月26日下午,奥华Endcopy发布2025年业绩报告。报告期内,公司实现营业利润约7.74亿元,比上年增长3.2%。归属于母公司净利润1146.19万元,同比下降45.45%。一年来,虽然销量增长,但利润并未增长,海外市场受到一定程度的压制。公司在声明中表示,报告期内公司海外市场准入和业务拓展取得显著成效,销售额快速增长。我们还成功推出了新一代旗舰机型AQ400,为性能的进一步提升做出了贡献。多重因素共振,公司整体营收实现温和稳健增长与去年同期相比。然而,我们的产品销售结构正在逐渐发生变化,因此我们的整体毛利率正在下降。另一方面,营销体系建设、强化品牌影响力、产品重复和精细化、新技术研发等方面的投入持续加大,销售费用、管理费用、研发费用保持在较高水平。奥华内窥镜主要从事内窥镜诊疗用电子内窥镜设备、复印机及手术耗材的研发、生产和销售。近年来,国内内窥镜市场逐渐摆脱国际大公司的垄断,国内厂商的市场份额不断扩大。但此前医院设备采购需求逐渐减少、行业库存减少等因素此举导致奥华内窥镜连续第二年面临业绩下滑压力。 Nakagusuku Medical Devices的数据显示,2025年上半年,日本软镜市场规模较上年增长56%,招标环境明显改善。但从公司自身业绩来看,2024年归属母公司净利润为2101.22万元,较上年下降63.68%。即使到2025年,经营业绩下滑的趋势也不会停止。一至三季度归属于母公司的净利润或亏损达5609.25万元,仅四季度公司才实现盈利。海外销量快速增长,毛利率下降。近年来,奥华内窥镜大力开拓海外市场,业务遍及全球多个地区。 2025年10月,奥华Endcopy表示,针对海外扩张,公司近年来以国内市场为主,国际市场也在逐步拓展。销售区域主要是欧洲和ROW地区。在欧洲市场,公司于2018年收购了德国WISAP,布局了生产、营销和售后团队,近年来表现良好。同时,公司正在加速高端产品进入欧洲市场,陆续获得阶段性批准。结果:ROW地区方面,巴西、韩国、马来西亚、泰国、缅甸等地区已完成高端车型从0到1阶段的覆盖。从盈利结构来看,预计2022年至2024年公司海外销售收入将持续增长。公司2024年海外销售预计较上年增长42.7%,远超国内销售收入增速。奥华Endcopy近三年利润结构及企业毛利率表现。数据来源:公司年报 不过,由于海外营收的快速增长,奥华Endcopy的毛利率也有所下降,从2023年的73.78%上升至2024年的68.12%。其原因在于,虽然公司海外毛利率近三年呈现上升趋势,但与国内销售业务的表现仍有差距。该公司还直言,海外业务的持续扩张正在影响其毛利率表现。奥华内镜发布2025年第三季度报告后此前表示,报告期内公司毛利率有所下降。主要原因是产品结构变化。具体来看,虽然本财年海外销售指数有所上升,但海外业务毛利率仍处于较低水平湖同时,国内市场的产品结构也进行了调整。联合效应器最终降低了整体毛利率。尽管如此,奥华内窥镜并没有退出海外扩张,正努力向高端产品迈进。在2025年11月进行的投资者调查中,该公司表示,相信国际市场将成为未来重要的增长动力,并重点关注海外业务发展。随着公司高端产品逐步进入国际市场,海外团队建设和渠道建设顺利推进,公司品牌的全球影响力将不断提升,为海外业务增长提供动力。新京报贝壳财经记者丁轩编辑王靖宇编辑符春明

即使到了2025年,奥华内窥镜仍未走出业绩不佳时期。 2025年业绩报告显示,报告期内,奥华Endcopy尽管销售额略有增长,但归属于母公司的净利润较上年下降近一半。这已是该公司业绩连续第二年大幅恶化。公司近年来不断加快海外市场拓展,预计到2024年海外销售增速将超过国内销售。但海外业务整体毛利率较低,且由于利润结构变化,公司整体毛利率出现一定程度下降。目前,奥华内窥镜正致力于高端产品的推广,逐步获得进入国际市场的资格,以求进步。由于连续两年恶化经营业绩不佳,去年归属于母公司净利润较上年同期减少一半。 2月26日下午,奥华Endcopy发布2025年业绩报告。报告期内,公司实现营业利润约7.74亿元,比上年增长3.2%。归属于母公司净利润1146.19万元,同比下降45.45%。一年来,虽然销量增长,但利润并未增长,海外市场受到一定程度的压制。公司在声明中表示,报告期内公司海外市场准入和业务拓展取得显著成效,销售额快速增长。我们还成功推出了新一代旗舰机型AQ400,为性能的进一步提升做出了贡献。多重因素共振,公司整体营收实现温和稳健增长与去年同期相比。然而,我们的产品销售结构正在逐渐发生变化,因此我们的整体毛利率正在下降。另一方面,营销体系建设、强化品牌影响力、产品重复和精细化、新技术研发等方面的投入持续加大,销售费用、管理费用、研发费用保持在较高水平。奥华内窥镜主要从事内窥镜诊疗用电子内窥镜设备、复印机及手术耗材的研发、生产和销售。近年来,国内内窥镜市场逐渐摆脱国际大公司的垄断,国内厂商的市场份额不断扩大。但此前医院设备采购需求逐渐减少、行业库存减少等因素此举导致奥华内窥镜连续第二年面临业绩下滑压力。 Nakagusuku Medical Devices的数据显示,2025年上半年,日本软镜市场规模较上年增长56%,招标环境明显改善。但从公司自身业绩来看,2024年归属母公司净利润为2101.22万元,较上年下降63.68%。即使到2025年,经营业绩下滑的趋势也不会停止。一至三季度归属于母公司的净利润或亏损达5609.25万元,仅四季度公司才实现盈利。海外销量快速增长,毛利率下降。近年来,奥华内窥镜大力开拓海外市场,业务遍及全球多个地区。 2025年10月,奥华Endcopy表示,针对海外扩张,公司近年来以国内市场为主,国际市场也在逐步拓展。销售区域主要是欧洲和ROW地区。在欧洲市场,公司于2018年收购了德国WISAP,布局了生产、营销和售后团队,近年来表现良好。同时,公司正在加速高端产品进入欧洲市场,陆续获得阶段性批准。结果:ROW地区方面,巴西、韩国、马来西亚、泰国、缅甸等地区已完成高端车型从0到1阶段的覆盖。从盈利结构来看,预计2022年至2024年公司海外销售收入将持续增长。公司2024年海外销售预计较上年增长42.7%,远超国内销售收入增速。奥华Endcopy近三年利润结构及企业毛利率表现。数据来源:公司年报 不过,由于海外营收的快速增长,奥华Endcopy的毛利率也有所下降,从2023年的73.78%上升至2024年的68.12%。其原因在于,虽然公司海外毛利率近三年呈现上升趋势,但与国内销售业务的表现仍有差距。该公司还直言,海外业务的持续扩张正在影响其毛利率表现。奥华内镜发布2025年第三季度报告后此前表示,报告期内公司毛利率有所下降。主要原因是产品结构变化。具体来看,虽然本财年海外销售指数有所上升,但海外业务毛利率仍处于较低水平湖同时,国内市场的产品结构也进行了调整。联合效应器最终降低了整体毛利率。尽管如此,奥华内窥镜并没有退出海外扩张,正努力向高端产品迈进。在2025年11月进行的投资者调查中,该公司表示,相信国际市场将成为未来重要的增长动力,并重点关注海外业务发展。随着公司高端产品逐步进入国际市场,海外团队建设和渠道建设顺利推进,公司品牌的全球影响力将不断提升,为海外业务增长提供动力。新京报贝壳财经记者丁轩编辑王靖宇编辑符春明