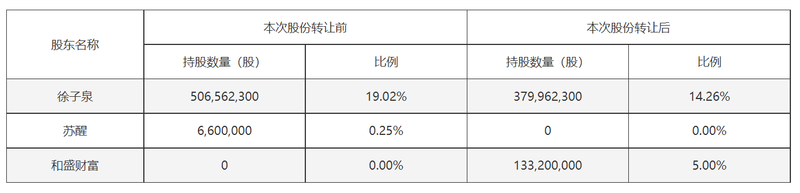

捷成控股事实上的经理徐子权再次上演了一出“卖股还债”的戏码。 10月14日,捷成控股公告称,股东徐子全、苏星已将部分股份转让给何胜福。交易完成后,和盛财富将持有捷成5%的股权。新京报贝壳财经记者注意到,徐子权从2014年开始质押上市公司股份,而且数量每年都像“滚雪球”一样增加。截至2018年底,其总股数已超过6亿股。在“大承诺、大债务”的阴影下,徐子权近年来多次“卖股还债”。截至2025年10月14日,徐子权拥有捷成股份14.26%,其中60%以上仍处于质押状态。徐子权先生再次“卖股还债”,将6亿多元变现。捷成股份近日接到公司大股东徐子权先生的通知,。徐子全、苏富先生(北京)基金管理有限公司(代表“和盛富精选第七期私募证券投资基金”)(以下简称“和盛富”)向中国证券登记结算有限责任公司办理过户登记手续,取得《证券过户登记确认书》。本协议项下转让的所有股份均为无限售条件流通股。转让完成后,和盛财富将持有捷成5%的股份,成为公司持股5%以上的股东。根据本协议转让的股份转让登记前后各方持股情况。壳牌财经记者贴出公告截图指出,此次股权转让旨在“化解大股东债务纠纷,化解流动性风险,保护上市公司及全体股东利益”。股权转让价格为5.1年每股 uan,股份转让总金额为 67,932 万元。通过本次交易,徐子权获得股权转让资金约6.46亿元。大规模股权转让,暴露了徐子权的债务压力。贝壳财经记者202 2017年12月25日,许子全先生获悉,他收到了广东省广州市中级人民法院的传票。本案系某公司股权转让纠纷一案。由此,徐子权直接持有的部分捷成股份也被司法冻结。 2024年12月,捷成股份公告称,诉讼双方已签署和解协议。法院裁定,徐子权持有的1.3亿股捷成股份的冻结已解除,待债务纠纷解决合同转让完成后,剩余冻结股份将全部解除。 2025年10月13日,徐子权发布承诺:其持有的部分捷成股份(具体数量为8000万股)。徐子权所持股份质押终止。徐子权“卖股还债”并不是什么新鲜事。早在2019年5月,徐子全先生就通过协议转让方式将1.64亿股捷成股份(占公司总股本的6.37%)转让给珠海杰瑞文化传媒有限公司(“珠海杰瑞”)。本次股份转让的转让价格为每股4.6元,股份转让价格为7.544亿元。次年9月,徐子全与张友明、华泰证券股份有限公司(以下简称“华泰证券”)、华泰证券(上海)资产管理有限公司(以下简称“华泰资管”)签订了《股权转让协议》。通过合同转让,他用股权转让价款清偿了华泰证券、华泰资管的全部抵押债务。转移本次股份转让价格为每股5元,股份转让价格为4.25亿元。公司的参与比例从 77% 下降到 14%,一度有人对他的承诺产生怀疑。捷成股份创始人徐子全在公司上市前持有77.49%的股份。 2011年2月22日,捷成控股在深圳证券交易所创业板挂牌上市。 2011年底,徐子权先生直接持有捷成股份58.12%,质押或冻结的股份数量为0股。公司上市三年后,徐子权先生开始质押股份,最初为1.204亿股,但此后数量逐年增加。截至2018年底,徐子权先生质押的股份数量为638,075,855股,徐子权先生持有捷成股份的比例逐年减少。 2020年9月,深交所向捷成控股发布研究报告,要求上市公司说明原因是否可以根据大股东降低担保率的具体协议、股份担保现状以及股价走势等情况,按照约定及时重新降低担保率。当时,捷成股份表示:“目前公司大股东承诺比例较高,主要是由于股价波动以及2018年以来不断追加补充承诺。公司目前经营正常,股价已从2019年最低水平3.08元上涨至6.88元/股”。 2019年,徐子全先生从事上市公司基金非商业性持有,截至2019年底共返还7400万元。 2021年12月28日,捷成控股召开董事会会议,审议通过了《关联方资金归属处置方案及执行议案》公司利用徐子权先生借款与公司签订《补偿协议》。阿子权公司及子公司旨在抵销徐子权先生占用的上市公司资金。目前,公司及子公司已与徐子权先生签订《补偿协议》,自有资金本息均已偿还。2022年,捷成控股、徐子权及关联公司 管理人员因此事受到深交所通报批评。截至2025年10月14日,徐子权持有捷成股份14.26%,其中65.10%的持股已被质押。截至2025年10月14日,徐子权及其合伙人持有的质押股份。捷成控股在公告截图中表示,截至10月14日, 2025年,徐子权信用状况良好,有偿还资金的能力。目前不存在质押股份被强行平仓或违约处置的情况。附带风险在可控范围内,不会导致风险不存在对公司的实际控制权,对公司的生产经营和公司治理产生重大影响。净利润亏损超10亿元,亮点不再上市。步森的旗舰产品是集成的音频和视频解决方案。目前,公司的核心业务是新媒体版权管理和发行,以“内容版权管理”为战略核心。捷成的股票也有过短暂的辉煌。 2018年营业利润超过50亿元,2017年归属于上市公司股东的净利润超过10亿元。但在2019年和2020年均陷入亏损。捷成控股表示,2018年下半年以来,受影视内容制作行业客观因素以及企业战略调整影响,其传统影视内容制作部门收入有所下降急剧地。对于捷成控股来说,这只是困难时期的开始。 2019年,传统内容制作行业受媒体影视行业相关政策影响较大,行业发展持续放缓。同时,公司流动资金减少,导致部分影视项目投资调整和减少。我们重组并优化了康哈德领域的业务线。一系列措施对本期经营业绩产生影响。 2020年,受疫情影响,全国连锁影院关闭,公司院线电影发行业务受到干扰,直接影响公司营业收入及后续现金返还。次年,捷成控股扭亏为盈。 2021年,捷成控股进一步聚焦“新媒体版权业务”,推出“新媒体版权及发行业务”以“版权”和“转载”为战略核心,集中公司资源打造以“版权”和“转载”为主的产业链,形成了优秀的核心业务收入生态系统,核心业务收入大幅增长。同时,公司将继续加强资产整合,通过资产处置等措施,进一步提高公司资产的流动性。2024年,捷成控股的销售额会增加,但利润不会增加。 今年,公司与创新公司合作开发了短片、微短片等影视版权,与合作伙伴围绕AI+版权和创新商业场景创造新的合作和收入空间。今年上半年,捷成集团的营收和净利润较去年同期实现翻倍增长。杰布森股份提醒,公司面临的主要风险包括政策风险、 竞争加剧的风险市场风险、操作风险和人员稳定性等基本风险。新京报贝壳财经记者、主编艳霞、校对王金宇、刘宝庆

捷成控股事实上的经理徐子权再次上演了一出“卖股还债”的戏码。 10月14日,捷成控股公告称,股东徐子全、苏星已将部分股份转让给何胜福。交易完成后,和盛财富将持有捷成5%的股权。新京报贝壳财经记者注意到,徐子权从2014年开始质押上市公司股份,而且数量每年都像“滚雪球”一样增加。截至2018年底,其总股数已超过6亿股。在“大承诺、大债务”的阴影下,徐子权近年来多次“卖股还债”。截至2025年10月14日,徐子权拥有捷成股份14.26%,其中60%以上仍处于质押状态。徐子权先生再次“卖股还债”,将6亿多元变现。捷成股份近日接到公司大股东徐子权先生的通知,。徐子全、苏富先生(北京)基金管理有限公司(代表“和盛富精选第七期私募证券投资基金”)(以下简称“和盛富”)向中国证券登记结算有限责任公司办理过户登记手续,取得《证券过户登记确认书》。本协议项下转让的所有股份均为无限售条件流通股。转让完成后,和盛财富将持有捷成5%的股份,成为公司持股5%以上的股东。根据本协议转让的股份转让登记前后各方持股情况。壳牌财经记者贴出公告截图指出,此次股权转让旨在“化解大股东债务纠纷,化解流动性风险,保护上市公司及全体股东利益”。股权转让价格为5.1年每股 uan,股份转让总金额为 67,932 万元。通过本次交易,徐子权获得股权转让资金约6.46亿元。大规模股权转让,暴露了徐子权的债务压力。贝壳财经记者202 2017年12月25日,许子全先生获悉,他收到了广东省广州市中级人民法院的传票。本案系某公司股权转让纠纷一案。由此,徐子权直接持有的部分捷成股份也被司法冻结。 2024年12月,捷成股份公告称,诉讼双方已签署和解协议。法院裁定,徐子权持有的1.3亿股捷成股份的冻结已解除,待债务纠纷解决合同转让完成后,剩余冻结股份将全部解除。 2025年10月13日,徐子权发布承诺:其持有的部分捷成股份(具体数量为8000万股)。徐子权所持股份质押终止。徐子权“卖股还债”并不是什么新鲜事。早在2019年5月,徐子全先生就通过协议转让方式将1.64亿股捷成股份(占公司总股本的6.37%)转让给珠海杰瑞文化传媒有限公司(“珠海杰瑞”)。本次股份转让的转让价格为每股4.6元,股份转让价格为7.544亿元。次年9月,徐子全与张友明、华泰证券股份有限公司(以下简称“华泰证券”)、华泰证券(上海)资产管理有限公司(以下简称“华泰资管”)签订了《股权转让协议》。通过合同转让,他用股权转让价款清偿了华泰证券、华泰资管的全部抵押债务。转移本次股份转让价格为每股5元,股份转让价格为4.25亿元。公司的参与比例从 77% 下降到 14%,一度有人对他的承诺产生怀疑。捷成股份创始人徐子全在公司上市前持有77.49%的股份。 2011年2月22日,捷成控股在深圳证券交易所创业板挂牌上市。 2011年底,徐子权先生直接持有捷成股份58.12%,质押或冻结的股份数量为0股。公司上市三年后,徐子权先生开始质押股份,最初为1.204亿股,但此后数量逐年增加。截至2018年底,徐子权先生质押的股份数量为638,075,855股,徐子权先生持有捷成股份的比例逐年减少。 2020年9月,深交所向捷成控股发布研究报告,要求上市公司说明原因是否可以根据大股东降低担保率的具体协议、股份担保现状以及股价走势等情况,按照约定及时重新降低担保率。当时,捷成股份表示:“目前公司大股东承诺比例较高,主要是由于股价波动以及2018年以来不断追加补充承诺。公司目前经营正常,股价已从2019年最低水平3.08元上涨至6.88元/股”。 2019年,徐子全先生从事上市公司基金非商业性持有,截至2019年底共返还7400万元。 2021年12月28日,捷成控股召开董事会会议,审议通过了《关联方资金归属处置方案及执行议案》公司利用徐子权先生借款与公司签订《补偿协议》。阿子权公司及子公司旨在抵销徐子权先生占用的上市公司资金。目前,公司及子公司已与徐子权先生签订《补偿协议》,自有资金本息均已偿还。2022年,捷成控股、徐子权及关联公司 管理人员因此事受到深交所通报批评。截至2025年10月14日,徐子权持有捷成股份14.26%,其中65.10%的持股已被质押。截至2025年10月14日,徐子权及其合伙人持有的质押股份。捷成控股在公告截图中表示,截至10月14日, 2025年,徐子权信用状况良好,有偿还资金的能力。目前不存在质押股份被强行平仓或违约处置的情况。附带风险在可控范围内,不会导致风险不存在对公司的实际控制权,对公司的生产经营和公司治理产生重大影响。净利润亏损超10亿元,亮点不再上市。步森的旗舰产品是集成的音频和视频解决方案。目前,公司的核心业务是新媒体版权管理和发行,以“内容版权管理”为战略核心。捷成的股票也有过短暂的辉煌。 2018年营业利润超过50亿元,2017年归属于上市公司股东的净利润超过10亿元。但在2019年和2020年均陷入亏损。捷成控股表示,2018年下半年以来,受影视内容制作行业客观因素以及企业战略调整影响,其传统影视内容制作部门收入有所下降急剧地。对于捷成控股来说,这只是困难时期的开始。 2019年,传统内容制作行业受媒体影视行业相关政策影响较大,行业发展持续放缓。同时,公司流动资金减少,导致部分影视项目投资调整和减少。我们重组并优化了康哈德领域的业务线。一系列措施对本期经营业绩产生影响。 2020年,受疫情影响,全国连锁影院关闭,公司院线电影发行业务受到干扰,直接影响公司营业收入及后续现金返还。次年,捷成控股扭亏为盈。 2021年,捷成控股进一步聚焦“新媒体版权业务”,推出“新媒体版权及发行业务”以“版权”和“转载”为战略核心,集中公司资源打造以“版权”和“转载”为主的产业链,形成了优秀的核心业务收入生态系统,核心业务收入大幅增长。同时,公司将继续加强资产整合,通过资产处置等措施,进一步提高公司资产的流动性。2024年,捷成控股的销售额会增加,但利润不会增加。 今年,公司与创新公司合作开发了短片、微短片等影视版权,与合作伙伴围绕AI+版权和创新商业场景创造新的合作和收入空间。今年上半年,捷成集团的营收和净利润较去年同期实现翻倍增长。杰布森股份提醒,公司面临的主要风险包括政策风险、 竞争加剧的风险市场风险、操作风险和人员稳定性等基本风险。新京报贝壳财经记者、主编艳霞、校对王金宇、刘宝庆