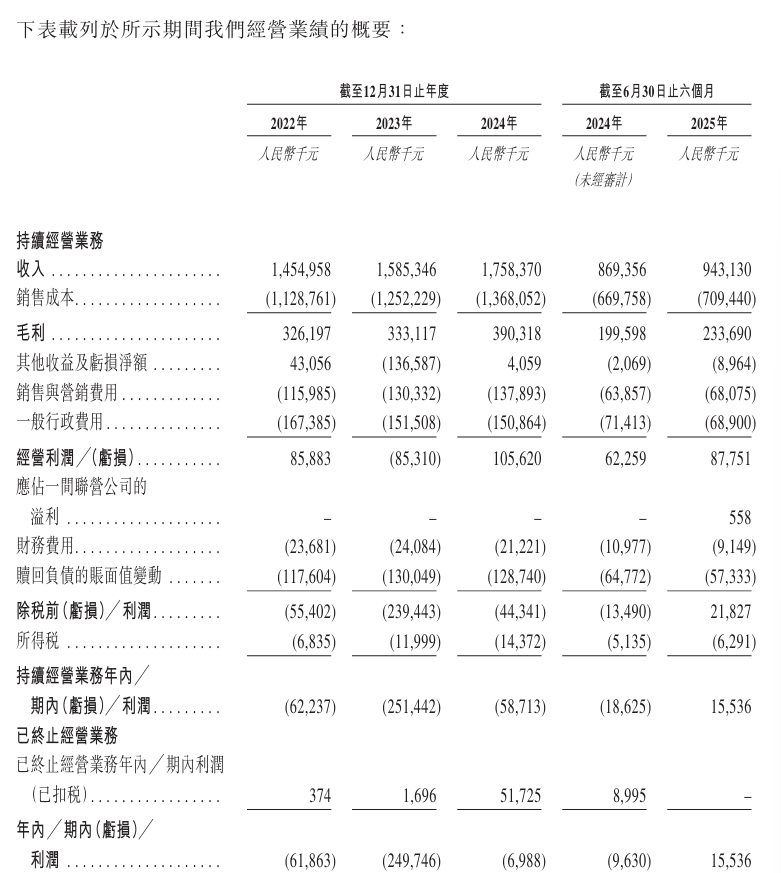

从年底到新年伊始,62岁的李香君过得非常忙碌。前段时间,也就是2025年底,它在港交所提交了招股说明书。他创办的瑞派宠物将收购“中国第一宠物医院园区”。李守军于2012年创立瑞派宠物,经过13年的扩张,截至2025年6月30日,瑞派宠物运营宠物医院548家,其中自建120家,收购428家,覆盖中国大陆28个省份约70个城市及中国香港。驰石咨询数据显示,按医院数量计算,瑞派宠物是中国第二大宠物医疗服务提供商。给了李守军勇气的是,瑞百宠物在经历了多年的亏损后,终于在2025年看到了“曙光”。公司上半年实现净利润155.36亿元,首次扭亏为盈,成为全国大型宠物医院连锁中唯一实现净利润的企业净利润。那么,李守军能否克服宠物医院行业逐利的困境呢?资本市场会“付出代价”吗?宠物“看病贵”的背后,是医院“盈利难”。超过1.2亿只狗猫支撑着中国第一宠物医疗连锁店的未来。 《2025年中国宠物行业白皮书》数据显示,预计到2024年,城镇宠物(狗、猫)拥有者数量将达到7689万户,宠物数量将突破1.2亿只。高盛预测,这一数字将超过中国4岁以下婴幼儿的数量,并可能在2030年翻一番。大型宠物饲养集团促进了消费需求的改善。千百年来,千里万里,千里万里。请注意以下信息中国企业工业调查研究所预计,2024年中国工业吉祥物市场将达345,300万元,2025年将达362,600万元。 吉祥物住院用车需要注意并注意反转的机构。瑞派宠物的主要投资人包括玛氏中国、高盛集团和越秀资本。宠物护理正成为宠物主人最大的开支之一。说到“高昂的医疗费”,当了四年“猫奴”的李佳最清楚。它有四只小猫,患有冠状病毒感染、口腔溃疡和“尿路萎缩”等常见疾病。 “每次去看医生我都很担心,而且费用很高。”李佳最难忘的时刻,是一只公猫集体“撒尿”,患肾病失败。 “当时团团先生第一次生病的时候,我没有经验,来不及了,就去医院告诉他们,他病得很重。后两次发现得早,所以两次总共花费了4000多元。”更多的经历包括,治疗一只狗的白内障花了8000多元,治疗猫的感冒5000多元,花了3000多元。元……“毛宝宝”的家长不禁感叹“狗猫的医疗费用比人类还要高”。李佳等人感叹“医疗费高”,而医院宠物业主却感叹“赚钱难”。以“行业龙头”新瑞鹏集团为例,其规模甚至比瑞派宠物还要大,数量还多。全国1900家医院,但仍处于亏损状态。事实上,在瑞百宠物之前,新瑞丰集团早在2023年就计划赴美上市,但在2024年撤回了赴美上市申请。根据新瑞丰提交的招股说明书,当时的瑞丰集团,新瑞丰集团2020年至2022年的净亏损为10亿元。 13.11亿元、14.17亿元,三年合计亏损超过37亿元。此次,“行业第二家公司”路易士派创始人李香君瞄准上市,从业绩来看,2022年至2024年、截至2025年6月30日,瑞百宠物营业利润分别为14.55亿元、15.85亿元、175.8万元和9.43万元。公司同期毛利率分别为22.4%、21%、22.2%和24.8%。但2022年至2024年,瑞百宠物的亏损分别约为6186.3万元、2.5亿元、700万元。截至2025年6月30日,赤字勉强达到1553.6万元。业内专家指出,宠物医院盈利困难的主要原因是人员、医疗设备、药品等成本较高。例如,48.5瑞派宠物的销售成本中,劳动力成本占了一定比例。有2137名兽医需要“支持”,但这是严格固定的费用。路易斯·皮佩并不是唯一一个这样的人。据鑫瑞鹏集团此前披露的招股书显示,该公司拥有员工约1万名。兽医、医疗助理和美容师的劳动力成本持续增加。仅2021年就花费15.52亿元,占宠物医疗业务总成本的54.9%。对此,中国企业资本联盟副会长白文曦分析,由于成本刚性强、支付杠杆弱、服务难以规范,宠物医疗陷入“贵难盈利”的结构性矛盾。这些都是该行业面临的长期挑战。由于宠物健康保险普及率较低,客户支付杠杆较弱,且价格相对敏感,这也是宠物医院发展的障碍之一。成为“No”之后1 兽药股份”,我们想收购股份“1 号兽药”。 “中国宠物医院第一股”,但业绩仍存在隐忧。在创办瑞派宠物之前,李守军已经拥有丰富的兽医经验。毕业于张家口农业大学和内蒙古农业大学,2005年获得中国农业大学预防兽医学博士学位。2010年,他创办的动物保健公司瑞派生物成功在创业板上市,成为“A股动物保健第一股”,这预示着李守军的新目标是继A股“兽药第一股”之后,瑞派宠物与李守军的另一家公司瑞普生物也发生了关联交易。截至2025年6月30日,瑞普生物是瑞派宠物最大的供应商,其产品和服务的采购量占瑞派宠物总采购量的22.5%。对于李守军来说,这个收获来之不易。出售互补的供应链业务,并将资源集中在核心诊断和治疗业务上。招股书显示,从2025年上半年开始,91.3%的收入将来自诊断和治疗服务。另一方面,由于销售额增加和财务成本下降导致毛利润增加,公司实现盈利。此外,从2024年上半年到2025年上半年,服务的宠物数量略有增加,从85.6万只增加到86.5万只,但频率几乎保持不变,客均价格从413.5元增加到442.2元。我们可以看到,收入增长的最大推动力是单价。传单截图。尽管盈利的曙光已经开始看来,对性能的担忧仍然存在。例如,首次并购产生的商誉达17.92亿元。如果商誉随后恶化,可能会影响我们的整体业务业绩。招股书显示,截至2025年6月30日,548家运营医院中,有428家是通过收购方式收购的,占比77.9%。大型收购直接增加商誉规模。但2023年,由于部分收购医院业绩不达标,瑞百产生商誉减值损失1.37亿元,直接导致当年净亏损飙升至2.5亿元。与此同时,大型收购增加了整合难度和声誉损害。 2024年,瑞派宠物将不得不关闭38家医院,占其总数的6.7%。这也是扩张过程中需要整合的问题。在快速扩张的同时,瑞派宠物的声誉也受到损害。n,包括其目前黑猫投诉平台上的诊疗不当、计费不透明、售后反弹等问题。如何在扩张过程中建立良好的口碑,减少顾客投诉,提高满意度,或者说这也是瑞派宠物做大做强必须面对的挑战。此外,业务扩张带来的债务压力也日益明显。截至2025年10月31日,瑞百宠物的流动负债净额增至人民币24.63亿元。该公司还在招股书中承认,如果无法保持充足的现金和财务能力,将面临业务运营资金和资本支出不足的风险,这可能对其经营业绩产生重大不利影响。此时选择赴港IPO,或许是瑞派宠物缓解财务压力的方式之一。招股书显示,本次IPO募集资金将主要用于扩大业务等医院网络。全面提升宠物医疗服务能力,重点抓好纪律和人员培训,优化医院硬件设施。开发您的信息技术基础设施并加速您的业务数字化进程。品牌建设和营销。用于营运资金和一般公司用途。作为一家在中国宠物医疗市场经营13年的企业,瑞百宠物此次如果成功上市,将成为“中国第一宠物医院”,为宠物医院行业注入一剂“兴奋剂”。编辑:徐谦 新京报贝壳财经记者 审稿:岳彩洲、付春民

从年底到新年伊始,62岁的李香君过得非常忙碌。前段时间,也就是2025年底,它在港交所提交了招股说明书。他创办的瑞派宠物将收购“中国第一宠物医院园区”。李守军于2012年创立瑞派宠物,经过13年的扩张,截至2025年6月30日,瑞派宠物运营宠物医院548家,其中自建120家,收购428家,覆盖中国大陆28个省份约70个城市及中国香港。驰石咨询数据显示,按医院数量计算,瑞派宠物是中国第二大宠物医疗服务提供商。给了李守军勇气的是,瑞百宠物在经历了多年的亏损后,终于在2025年看到了“曙光”。公司上半年实现净利润155.36亿元,首次扭亏为盈,成为全国大型宠物医院连锁中唯一实现净利润的企业净利润。那么,李守军能否克服宠物医院行业逐利的困境呢?资本市场会“付出代价”吗?宠物“看病贵”的背后,是医院“盈利难”。超过1.2亿只狗猫支撑着中国第一宠物医疗连锁店的未来。 《2025年中国宠物行业白皮书》数据显示,预计到2024年,城镇宠物(狗、猫)拥有者数量将达到7689万户,宠物数量将突破1.2亿只。高盛预测,这一数字将超过中国4岁以下婴幼儿的数量,并可能在2030年翻一番。大型宠物饲养集团促进了消费需求的改善。千百年来,千里万里,千里万里。请注意以下信息中国企业工业调查研究所预计,2024年中国工业吉祥物市场将达345,300万元,2025年将达362,600万元。 吉祥物住院用车需要注意并注意反转的机构。瑞派宠物的主要投资人包括玛氏中国、高盛集团和越秀资本。宠物护理正成为宠物主人最大的开支之一。说到“高昂的医疗费”,当了四年“猫奴”的李佳最清楚。它有四只小猫,患有冠状病毒感染、口腔溃疡和“尿路萎缩”等常见疾病。 “每次去看医生我都很担心,而且费用很高。”李佳最难忘的时刻,是一只公猫集体“撒尿”,患肾病失败。 “当时团团先生第一次生病的时候,我没有经验,来不及了,就去医院告诉他们,他病得很重。后两次发现得早,所以两次总共花费了4000多元。”更多的经历包括,治疗一只狗的白内障花了8000多元,治疗猫的感冒5000多元,花了3000多元。元……“毛宝宝”的家长不禁感叹“狗猫的医疗费用比人类还要高”。李佳等人感叹“医疗费高”,而医院宠物业主却感叹“赚钱难”。以“行业龙头”新瑞鹏集团为例,其规模甚至比瑞派宠物还要大,数量还多。全国1900家医院,但仍处于亏损状态。事实上,在瑞百宠物之前,新瑞丰集团早在2023年就计划赴美上市,但在2024年撤回了赴美上市申请。根据新瑞丰提交的招股说明书,当时的瑞丰集团,新瑞丰集团2020年至2022年的净亏损为10亿元。 13.11亿元、14.17亿元,三年合计亏损超过37亿元。此次,“行业第二家公司”路易士派创始人李香君瞄准上市,从业绩来看,2022年至2024年、截至2025年6月30日,瑞百宠物营业利润分别为14.55亿元、15.85亿元、175.8万元和9.43万元。公司同期毛利率分别为22.4%、21%、22.2%和24.8%。但2022年至2024年,瑞百宠物的亏损分别约为6186.3万元、2.5亿元、700万元。截至2025年6月30日,赤字勉强达到1553.6万元。业内专家指出,宠物医院盈利困难的主要原因是人员、医疗设备、药品等成本较高。例如,48.5瑞派宠物的销售成本中,劳动力成本占了一定比例。有2137名兽医需要“支持”,但这是严格固定的费用。路易斯·皮佩并不是唯一一个这样的人。据鑫瑞鹏集团此前披露的招股书显示,该公司拥有员工约1万名。兽医、医疗助理和美容师的劳动力成本持续增加。仅2021年就花费15.52亿元,占宠物医疗业务总成本的54.9%。对此,中国企业资本联盟副会长白文曦分析,由于成本刚性强、支付杠杆弱、服务难以规范,宠物医疗陷入“贵难盈利”的结构性矛盾。这些都是该行业面临的长期挑战。由于宠物健康保险普及率较低,客户支付杠杆较弱,且价格相对敏感,这也是宠物医院发展的障碍之一。成为“No”之后1 兽药股份”,我们想收购股份“1 号兽药”。 “中国宠物医院第一股”,但业绩仍存在隐忧。在创办瑞派宠物之前,李守军已经拥有丰富的兽医经验。毕业于张家口农业大学和内蒙古农业大学,2005年获得中国农业大学预防兽医学博士学位。2010年,他创办的动物保健公司瑞派生物成功在创业板上市,成为“A股动物保健第一股”,这预示着李守军的新目标是继A股“兽药第一股”之后,瑞派宠物与李守军的另一家公司瑞普生物也发生了关联交易。截至2025年6月30日,瑞普生物是瑞派宠物最大的供应商,其产品和服务的采购量占瑞派宠物总采购量的22.5%。对于李守军来说,这个收获来之不易。出售互补的供应链业务,并将资源集中在核心诊断和治疗业务上。招股书显示,从2025年上半年开始,91.3%的收入将来自诊断和治疗服务。另一方面,由于销售额增加和财务成本下降导致毛利润增加,公司实现盈利。此外,从2024年上半年到2025年上半年,服务的宠物数量略有增加,从85.6万只增加到86.5万只,但频率几乎保持不变,客均价格从413.5元增加到442.2元。我们可以看到,收入增长的最大推动力是单价。传单截图。尽管盈利的曙光已经开始看来,对性能的担忧仍然存在。例如,首次并购产生的商誉达17.92亿元。如果商誉随后恶化,可能会影响我们的整体业务业绩。招股书显示,截至2025年6月30日,548家运营医院中,有428家是通过收购方式收购的,占比77.9%。大型收购直接增加商誉规模。但2023年,由于部分收购医院业绩不达标,瑞百产生商誉减值损失1.37亿元,直接导致当年净亏损飙升至2.5亿元。与此同时,大型收购增加了整合难度和声誉损害。 2024年,瑞派宠物将不得不关闭38家医院,占其总数的6.7%。这也是扩张过程中需要整合的问题。在快速扩张的同时,瑞派宠物的声誉也受到损害。n,包括其目前黑猫投诉平台上的诊疗不当、计费不透明、售后反弹等问题。如何在扩张过程中建立良好的口碑,减少顾客投诉,提高满意度,或者说这也是瑞派宠物做大做强必须面对的挑战。此外,业务扩张带来的债务压力也日益明显。截至2025年10月31日,瑞百宠物的流动负债净额增至人民币24.63亿元。该公司还在招股书中承认,如果无法保持充足的现金和财务能力,将面临业务运营资金和资本支出不足的风险,这可能对其经营业绩产生重大不利影响。此时选择赴港IPO,或许是瑞派宠物缓解财务压力的方式之一。招股书显示,本次IPO募集资金将主要用于扩大业务等医院网络。全面提升宠物医疗服务能力,重点抓好纪律和人员培训,优化医院硬件设施。开发您的信息技术基础设施并加速您的业务数字化进程。品牌建设和营销。用于营运资金和一般公司用途。作为一家在中国宠物医疗市场经营13年的企业,瑞百宠物此次如果成功上市,将成为“中国第一宠物医院”,为宠物医院行业注入一剂“兴奋剂”。编辑:徐谦 新京报贝壳财经记者 审稿:岳彩洲、付春民