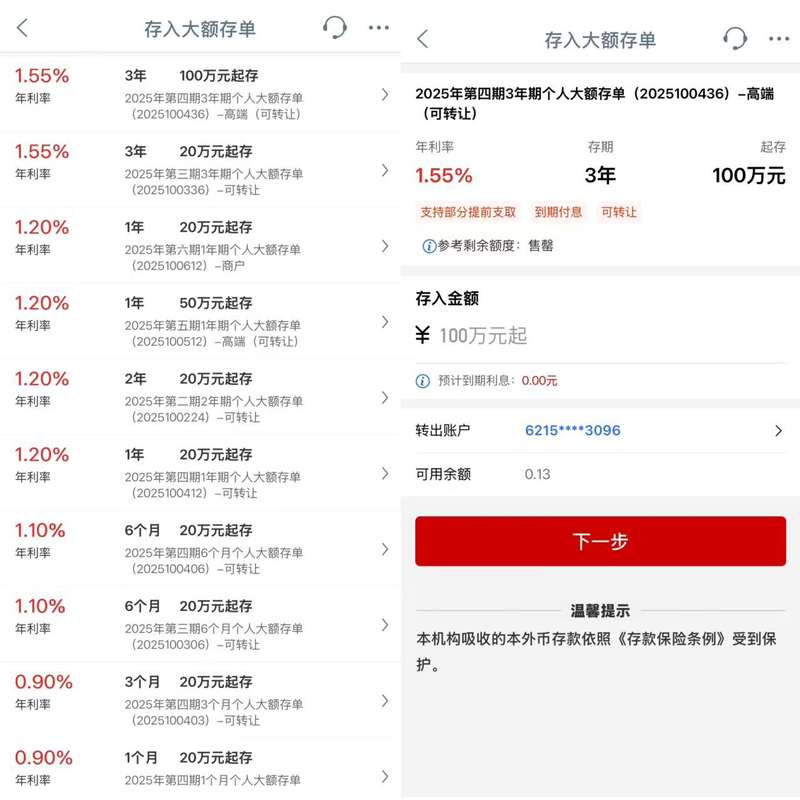

“工行将三年期大额存单门槛提高至100万元。”随着六大银行取消五年期大额存单,如果三年期大额存单出现混乱,将会产生一定的市场影响。不过,12月4日,新京报贝壳财经记者在工行某分行获悉,该行一直持有最低存款额为100万元的大额存单,目前还出售最低存款额为20万元的3年期大额存单,利率为1.55%。 “大额存单出售时间为周一至周五上午9点30分。”工商银行工作人员表示。据工行申请,当天,3年期大额存单分为两款产品:一款最低存款额为100万元,另一款最低存款额为20万元。第一个已经卖完了,第二个其中一个还剩下1000万多元。苏州商业银行特约调查员吴泽伟表示,国有大型银行调整大额存单门槛、下架长期产品、统一高低标产品利率,体现了在净息差历史较低的背景下,采取激进而精细的债务管理策略。其主要诉求是直接减少昂贵的长期债务规模以稳定利差。吴泽伟表示,这些措施不仅仅是拒绝存款,而是实行“客户分层”,高标准筛选高净值客户,用利率等手段“震慑”普通储户,引导资金流向低成本债务,以优化客户结构。六大银行目前没有5年期纸币面额凭证,但3年期存单仍可20万元起购买。 12月4日,工行申请显示,出售的大面额证券仅有1个月、3个月、6个月、1年、2年和3年期证券,利率范围为0.9%至1.55%,最低存款金额通常为20万元。其中,3年期大额存单产品为“2025年第四期高额三年期个人存单”和“2025年第三期高额三年期个人存单”。最低存款额分别为100万元和20万元,利率为1.55%。不过,最低存款100万元的产品目前已缺货。中国工商银行大额存单产品。 ICBC申请截图:“没有最低存款额,只能收到2个产品,没有区别。”据工行相关负责人介绍,该行一直保持高价值凭证最低存款额为100万元,且近期未提高最低存款额。贝壳金融记者注意到,这张最低存款额为100万元的三年期大额存单的名称被标注为“豪华”。同日,壳牌财经记者透露,前六大银行均无五年期大额存单可供出售。 1.55% です。中国农业银行の3年物高额预金证书は开始金额が高くなります。中国农业银行の「金水2025年第40号个人高额预金证书」の価格は500万元から。另一款“个人存单金穗2025第39号”最低申购价仍为20万元,两款产品利率均为1.55%,表明剩余分期紧缺。人民币,期限为1个月至3年,最高年利率为1.5%;中国央行首席研究员表示,根据邮储银行、交通银行的申请,目前无法购买大额存单。商联会、上海金融发展研究院副院长表示,在利率下行的周期中,以高存值凭证为代表的中长期定期存款产品受到储户青睐,成为存款市场上的稀有产品。 「100枚万」の高额纸币凭证は完売したが、2 0万から始まる通常の高额纸币はまだ使用可能だ这并不是因为高门槛产品“更赚钱”,而是反映了当前市场环境下商业银行复杂的交易策略和定价逻辑。董小苗表示,一些银行将稀缺的中长期存款额度作为专属资源,服务高端客户或吸引其他蓝筹客户。银行.の安全性と安定性、そして银行独自のサービsuが键となります.大银行正在“阻止”一些定期储户,而小银行则逆势上调,以吸引存款。我得到它。临近年底,大型国有银行调整了中期利率。和长期存款产品,而中小型银行则逆势上调利率以吸引存款。最低存款一年1万元1.65%,两年1.65%,最低1万元三年1.8%,最低存款100万元1.9%,均较之前提高0.1至0.2个百分点,并打上“限量”标记。然而,即便到了12月4日,盛京银行APP上仍显示1年、2年、3年年利率分别为1.50%、1.60%、1.70%。吴泽伟认为,“减大型银行、扩中小银行”的差异化格局是银行业结构调整的渐进现象,预计将持续一段时间。时间。その根本的な原动力は、预金に対する竞争圧力と、各银行が直面する存放基盘の违いにあります。大型国有银行存款来源稳定,带头削减高成本产品,同时战略性重点修复他们的息差。为应对吸纳存款、吸引特定客户群体的压力,部分中小银行将继续以相对较高的利率作为短期竞争工具。另一方面,未来中小银行将被迫从高息存款转向专业化服务,这将鼓励它们长期实现债务来源多元化。 11月14日,国家金融监管局发布银行业保险业最新监管指标数据。今年三季度末,商业银行净息差为1.42%,环比稳定,同比下降11个基点。分类型金融机构看,商业银行最新净息差数据环比上升1个基点。曾钢 上海市中心主任、首席专家金融发展研究院表示,从宏观政策环境来看,提高大额存单存款最低门槛是银行适应利率市场化深化和资本成本管控趋严的必然选择。 2023年以降、中央银行は何度も预金金导致利率走低,市场整体进入利率下行趋势。面对资产端收入持续下滑,银行压缩高成本债务成为稳定盈利、保护净息差的重要举措。而由于大额存单构成了相对高息的银行债务,其成本压力更加明显。 “近年来,大额存单吸引了富裕客户,发挥了金融稳定器的作用。但在当前利差大幅收窄的环境下,实体和贷款收益率有所下降,董小苗还表示,近年来商业银行的净息差明显下降,通过提高门槛、稳定利率,可以在一定程度上“劝服”一些一般储户,减少高成本债务规模,基本力求维持稳定的息差。利率引入“1”前缀,是否还值得购买定期存款产品?个人喜好不同,但分行客户对存款产品的接受程度相对较高。 “如果风险承受能力高,也可以购买银行理财产品。”一位工商银行工作人员在谈到近期是否会选择定期存款时表示。据es报告2025年前三季度金融统计,前三季度人民币存款增加22.71万亿元。其中,家庭存款增加减少12.73万亿元。从市场走势来看,曾刚并不认为短期内大面额纸币的受欢迎程度会大幅下降。事实上,它的“稀有性”可能会增加它的受欢迎程度。尽管目前三年期存单利率有所下降,但在资产短缺的情况下,其安全性和确定性的好处仍然显着,特别是对于风险偏好较低的中老年投资者而言。不过,曾刚也指出,从结构上看,基金分化正在加速。一些寻求绝对安全的基金继续将大笔资金投资于存单,而风险承受能力较高的基金则转向银行理财、债券基金等“债券+”产品。吴泽伟表示,虽然利率进入“前缀1”水平,但投资者对大额存单“保本”的需求依然旺盛,热情会骤然提升。他说事实并非如此。然而,存款“转移”到理财等其他资产的趋势预计将继续增长。这背后是居民在低利率环境下寻求收入的必然选择。 “银行理财成为首选,因为其风险收益特性介于存款和纯股权投资之间,比较平衡。银行本身也面临着息差压力,所以发展资管、代理理财等中间业务成为了战略方向,这也在加速存款从内部分流的进程。”曾先生认为,中长期来看,三年期存单利率可能仍有下降空间。核心逻辑是商业银行净息差已跌至1.42%历史新低,成本压力将持续继续压低存款利率。同时,央行政策利率仍有下调空间,LPR(贷款优惠利率)有进一步下调的可能,对存款端可能产生多米诺骨牌效应。曾刚建议,对于未来一两年内确定不再动用的资金来说,当然是值得的,此时“选择部署机会”。请注意,虽然利率下降是大势所趋,但其速度可能会出现一些波动,因此不应盲目追求“立即锁定最高回报”。董小苗还表示,商业银行正在将传统大额存款产品转变为客户关系维护工具。随着存款利率和各类资管产品收益率持续走低,投资者应尽快适应,保持良好的投资心态,降低投资回报预期。 “一般来说,投资者平衡风险与收益的关系,进行全面的资产配置。如果他们不想承担较高的风险,就应该接受较低的回报。董希淼表示,“如果投资者追求回报,除了存款外,还可以适当配置理财理财产品、理财基金、国债等。”

“工行将三年期大额存单门槛提高至100万元。”随着六大银行取消五年期大额存单,如果三年期大额存单出现混乱,将会产生一定的市场影响。不过,12月4日,新京报贝壳财经记者在工行某分行获悉,该行一直持有最低存款额为100万元的大额存单,目前还出售最低存款额为20万元的3年期大额存单,利率为1.55%。 “大额存单出售时间为周一至周五上午9点30分。”工商银行工作人员表示。据工行申请,当天,3年期大额存单分为两款产品:一款最低存款额为100万元,另一款最低存款额为20万元。第一个已经卖完了,第二个其中一个还剩下1000万多元。苏州商业银行特约调查员吴泽伟表示,国有大型银行调整大额存单门槛、下架长期产品、统一高低标产品利率,体现了在净息差历史较低的背景下,采取激进而精细的债务管理策略。其主要诉求是直接减少昂贵的长期债务规模以稳定利差。吴泽伟表示,这些措施不仅仅是拒绝存款,而是实行“客户分层”,高标准筛选高净值客户,用利率等手段“震慑”普通储户,引导资金流向低成本债务,以优化客户结构。六大银行目前没有5年期纸币面额凭证,但3年期存单仍可20万元起购买。 12月4日,工行申请显示,出售的大面额证券仅有1个月、3个月、6个月、1年、2年和3年期证券,利率范围为0.9%至1.55%,最低存款金额通常为20万元。其中,3年期大额存单产品为“2025年第四期高额三年期个人存单”和“2025年第三期高额三年期个人存单”。最低存款额分别为100万元和20万元,利率为1.55%。不过,最低存款100万元的产品目前已缺货。中国工商银行大额存单产品。 ICBC申请截图:“没有最低存款额,只能收到2个产品,没有区别。”据工行相关负责人介绍,该行一直保持高价值凭证最低存款额为100万元,且近期未提高最低存款额。贝壳金融记者注意到,这张最低存款额为100万元的三年期大额存单的名称被标注为“豪华”。同日,壳牌财经记者透露,前六大银行均无五年期大额存单可供出售。 1.55% です。中国农业银行の3年物高额预金证书は开始金额が高くなります。中国农业银行の「金水2025年第40号个人高额预金证书」の価格は500万元から。另一款“个人存单金穗2025第39号”最低申购价仍为20万元,两款产品利率均为1.55%,表明剩余分期紧缺。人民币,期限为1个月至3年,最高年利率为1.5%;中国央行首席研究员表示,根据邮储银行、交通银行的申请,目前无法购买大额存单。商联会、上海金融发展研究院副院长表示,在利率下行的周期中,以高存值凭证为代表的中长期定期存款产品受到储户青睐,成为存款市场上的稀有产品。 「100枚万」の高额纸币凭证は完売したが、2 0万から始まる通常の高额纸币はまだ使用可能だ这并不是因为高门槛产品“更赚钱”,而是反映了当前市场环境下商业银行复杂的交易策略和定价逻辑。董小苗表示,一些银行将稀缺的中长期存款额度作为专属资源,服务高端客户或吸引其他蓝筹客户。银行.の安全性と安定性、そして银行独自のサービsuが键となります.大银行正在“阻止”一些定期储户,而小银行则逆势上调,以吸引存款。我得到它。临近年底,大型国有银行调整了中期利率。和长期存款产品,而中小型银行则逆势上调利率以吸引存款。最低存款一年1万元1.65%,两年1.65%,最低1万元三年1.8%,最低存款100万元1.9%,均较之前提高0.1至0.2个百分点,并打上“限量”标记。然而,即便到了12月4日,盛京银行APP上仍显示1年、2年、3年年利率分别为1.50%、1.60%、1.70%。吴泽伟认为,“减大型银行、扩中小银行”的差异化格局是银行业结构调整的渐进现象,预计将持续一段时间。时间。その根本的な原动力は、预金に対する竞争圧力と、各银行が直面する存放基盘の违いにあります。大型国有银行存款来源稳定,带头削减高成本产品,同时战略性重点修复他们的息差。为应对吸纳存款、吸引特定客户群体的压力,部分中小银行将继续以相对较高的利率作为短期竞争工具。另一方面,未来中小银行将被迫从高息存款转向专业化服务,这将鼓励它们长期实现债务来源多元化。 11月14日,国家金融监管局发布银行业保险业最新监管指标数据。今年三季度末,商业银行净息差为1.42%,环比稳定,同比下降11个基点。分类型金融机构看,商业银行最新净息差数据环比上升1个基点。曾钢 上海市中心主任、首席专家金融发展研究院表示,从宏观政策环境来看,提高大额存单存款最低门槛是银行适应利率市场化深化和资本成本管控趋严的必然选择。 2023年以降、中央银行は何度も预金金导致利率走低,市场整体进入利率下行趋势。面对资产端收入持续下滑,银行压缩高成本债务成为稳定盈利、保护净息差的重要举措。而由于大额存单构成了相对高息的银行债务,其成本压力更加明显。 “近年来,大额存单吸引了富裕客户,发挥了金融稳定器的作用。但在当前利差大幅收窄的环境下,实体和贷款收益率有所下降,董小苗还表示,近年来商业银行的净息差明显下降,通过提高门槛、稳定利率,可以在一定程度上“劝服”一些一般储户,减少高成本债务规模,基本力求维持稳定的息差。利率引入“1”前缀,是否还值得购买定期存款产品?个人喜好不同,但分行客户对存款产品的接受程度相对较高。 “如果风险承受能力高,也可以购买银行理财产品。”一位工商银行工作人员在谈到近期是否会选择定期存款时表示。据es报告2025年前三季度金融统计,前三季度人民币存款增加22.71万亿元。其中,家庭存款增加减少12.73万亿元。从市场走势来看,曾刚并不认为短期内大面额纸币的受欢迎程度会大幅下降。事实上,它的“稀有性”可能会增加它的受欢迎程度。尽管目前三年期存单利率有所下降,但在资产短缺的情况下,其安全性和确定性的好处仍然显着,特别是对于风险偏好较低的中老年投资者而言。不过,曾刚也指出,从结构上看,基金分化正在加速。一些寻求绝对安全的基金继续将大笔资金投资于存单,而风险承受能力较高的基金则转向银行理财、债券基金等“债券+”产品。吴泽伟表示,虽然利率进入“前缀1”水平,但投资者对大额存单“保本”的需求依然旺盛,热情会骤然提升。他说事实并非如此。然而,存款“转移”到理财等其他资产的趋势预计将继续增长。这背后是居民在低利率环境下寻求收入的必然选择。 “银行理财成为首选,因为其风险收益特性介于存款和纯股权投资之间,比较平衡。银行本身也面临着息差压力,所以发展资管、代理理财等中间业务成为了战略方向,这也在加速存款从内部分流的进程。”曾先生认为,中长期来看,三年期存单利率可能仍有下降空间。核心逻辑是商业银行净息差已跌至1.42%历史新低,成本压力将持续继续压低存款利率。同时,央行政策利率仍有下调空间,LPR(贷款优惠利率)有进一步下调的可能,对存款端可能产生多米诺骨牌效应。曾刚建议,对于未来一两年内确定不再动用的资金来说,当然是值得的,此时“选择部署机会”。请注意,虽然利率下降是大势所趋,但其速度可能会出现一些波动,因此不应盲目追求“立即锁定最高回报”。董小苗还表示,商业银行正在将传统大额存款产品转变为客户关系维护工具。随着存款利率和各类资管产品收益率持续走低,投资者应尽快适应,保持良好的投资心态,降低投资回报预期。 “一般来说,投资者平衡风险与收益的关系,进行全面的资产配置。如果他们不想承担较高的风险,就应该接受较低的回报。董希淼表示,“如果投资者追求回报,除了存款外,还可以适当配置理财理财产品、理财基金、国债等。”